( di Carluccio Bianchi )

Una delle misure più discusse contenute nella Legge di Bilancio 2023 è costituita dall’innalzamento a 5.000 euro del tetto di contante con il quale è possibile regolare le transazioni. Tale misura ha suscitato critiche da parte della Corte dei Conti, della Banca d’Italia e dello stesso Ufficio Parlamentare di Bilancio, poiché essa favorirebbe il diffondersi dell’economia sommersa e quindi dell’evasione fiscale. Secondo il/la Presidente del Consiglio, invece, tali critiche sarebbero infondate, in quanto non esiste alcuna correlazione tra uso dei contanti ed evasione fiscale, come risulterebbe del resto evidente dall’esperienza di Germania ed Austria, dove non esiste alcun limite all’uso del contante, ma l’evasione fiscale è molto bassa. Inoltre la misura costituirebbe una forma di libertà concessa ai cittadini e favorirebbe addirittura la popolazione più anziana, la quale ha delle ovvie difficoltà nell’utilizzo della moneta elettronica.

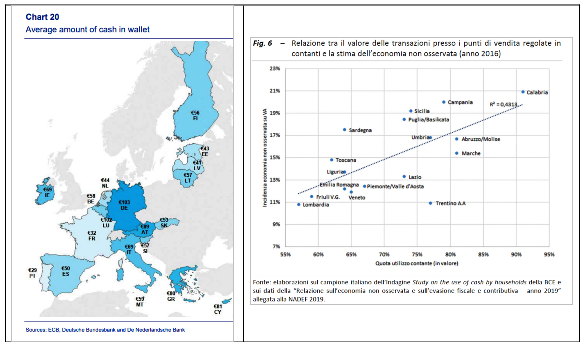

I due grafici allegati possono aiutare a comprendere la sostanza della discussione legata alla problematica in esame. Il primo, a sinistra, elaborato dalla BCE, illustra la quantità di contante che gli abitanti dell’Eurozona detengono mediamente nei propri portafogli. Come si può osservare, gli ammontari detenuti sono piuttosto modesti, e certamente lontani dal tetto di 5.000 euro ritenuto utile o desiderabile dalla Legge di Bilancio. Ciò vale persino per i Paesi, come la Germania e l’Austria, dove non c’è limite legale all’utilizzo del contante; anzi, se si rapporta più correttamente la quantità di contante mediamente detenuto al PIL pro capite di ciascun Paese, si osserva come il rapporto tedesco, pari al 2,4‰, sia uno dei più bassi, mentre in Grecia, dove peraltro esiste un limite di 500 euro, esso è il più alto dell’Eurozona, con un valore pari al 4,7‰ (l’Italia, con il 2,3‰, si colloca al tredicesimo posto tra i 19 Paesi dell’Unione Monetaria Europea). Con riferimento invece al più interessante legame tra uso del contante ed evasione fiscale, il secondo grafico a destra, elaborato dall’Ufficio Parlamentare di Bilancio, è abbastanza esplicativo. Esso mette in relazione la percentuale di transazioni regolate in contanti con l’incidenza dell’economia sommersa, e quindi anche la percentuale di imposte e soprattutto di IVA evasa, nelle varie regioni italiani. Come si può osservare, esiste una correlazione abbastanza robusta (con indice pari a 0,43) tra uso del contante e peso dell’economia sommersa, con alcune regioni meridionali caratterizzate proprio da un uso elevato del contante e un peso rilevante dell’economia non osservata, in dipendenza dal fatto che il contante è utilizzato soprattutto per acquisti di piccoli importi e per beni e servizi riferibili a settori in cui è più elevata la possibilità di evasione. Una analoga correlazione si riscontra, seppure a livello più debole, anche a livello europeo, laddove si osserva che i Paesi che utilizzano più contante nel regolare le transazioni sono anche quelli in cui l’evasione dell’IVA è più elevata; e la minore consistenza della relazione tra le due variabili, rispetto a quanto rilevato per le regioni italiane, è spiegabile con il fatto che i Paesi dell’Eurozona sono ovviamente diversi dal punto di vista della cultura, della moralità fiscale, della fiducia nello Stato e delle sanzioni contro gli evasori fiscali accertati, tutti fattori che determinano una contenuta evasione fiscale e che quindi, come nel caso della Germania, non richiedono la definizione per legge di un vincolo superiore all’uso del contante.

In definitiva, dunque, malgrado il parere contrario della Presidenza del Consiglio, esistono argomenti fondati a sostegno della tesi che la possibilità di effettuare acquisti di notevole ammontare in contante favorisca l’evasione fiscale. E la letteratura economica è pressoché concorde nel ritenere che esista un legame positivo tra diffusione dell’evasione e utilizzo del contante, riconducibile al fatto che, essendo non tracciabile, il contante faciliterebbe la cosiddetta evasione “con consenso”, nella quale vi è un accordo tra venditore e acquirente nell’occultare parte dei ricavi delle vendite.

Lascia un commento